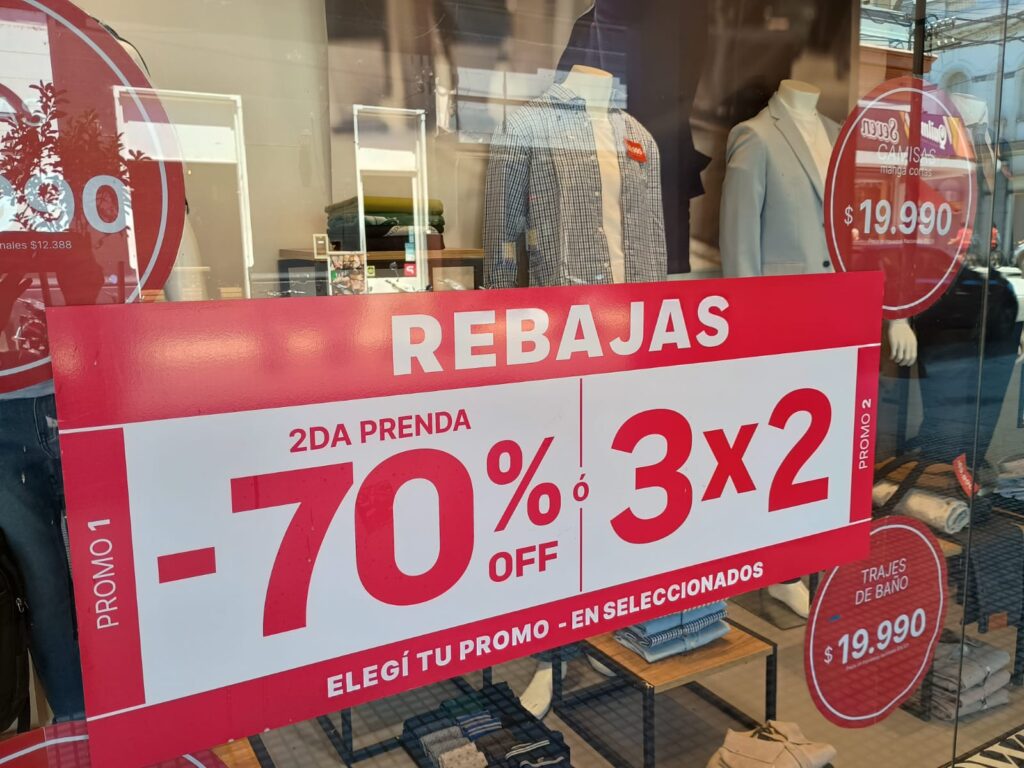

En las vidrieras de la ciudad, desde hace varios días se pueden ver descuentos de hasta el 40 por ciento o en la segunda unidad, y los clásicos ‘dos prendas al precio de una’, ‘tres por dos’ y hasta ‘cuatro por dos’. También, percheros con precios rebajados y feria. El rubro de calzado se encuentra en la misma situación: algo estancado y con el inicio de la liquidación de verano.

De la Redacción de EL NORTE

[email protected]

Las liquidaciones y promociones de ropa de esta temporada se anticiparon debido al poco movimiento que se registra en el sector. En las vidrieras locales se pueden ver, desde hace varios días, descuentos de hasta el 40 por ciento o en la segunda unidad, y los clásicos ‘dos prendas al precio de una’, ‘tres por dos’ y hasta ‘cuatro por dos’. También, percheros con precios rebajados y feria.

El rubro de calzado se encuentra en la misma situación: algo estancado y con el inicio de la liquidación de verano.

“Enero siempre fue ‘flojo’ y no hay tantas promociones bancarias vigentes. Lo poco que se vende está vinculado a promociones y en efectivo”, expresaron a EL NORTE desde uno de los comercios.

Desde otro local analizaron: “La situación se debe en mayor medida a lo estacional. Enero, febrero –sobre todo– y marzo son los meses más complicados para este rubro. Y, al mismo tiempo, los gastos fijos están mucho más arriba que nuestras ganancias. Hay que tener en cuenta que la indumentaria no es algo de suma necesidad, y los rubros que sí lo son presentan aumentos permanentes. La gente está más endeudada con cosas básicas; por eso también notamos que se usan menos las tarjetas”.

“Hay menos promociones bancarias y menos atractivas”, sumaron.

“Tormenta perfecta”

Gustavo Ludmer, asesor económico de la Cámara Argentina de la Indumentaria, aseguró en recientes declaraciones radiales que el sector atraviesa una “tormenta perfecta” por la competencia de productos importados y la caída del poder adquisitivo de la población.

“Por un lado, hay una caída generalizada en el consumo que afecta también a muebles, autos y electrodomésticos. Esto se explica porque los salarios vienen ajustando sistemáticamente por debajo de la inflación, lo que hace que la población pierda poder adquisitivo mes a mes”, señaló el representante industrial.

Al mismo tiempo, indicó: “Por otro lado, existe un giro en el consumo hacia el ‘puerta a puerta’ a través de megaplataformas chinas”. Ludmer consideró que “es un fenómeno mundial impulsado por la innovación tecnológica y el abaratamiento del transporte marítimo”. “La problemática y la queja del sector es que esto genera una competencia desleal: cuando un consumidor importa una prenda directamente, no paga impuestos; pero cuando un productor nacional importa tela para fabricar, sí debe pagarlos”, enfatizó.

Por otro lado, denunció que “no hay ningún tipo de recepción por parte del Gobierno”, aunque admitió que “hay un trabajo legislativo de fuerzas transversales y gobernadores que han tomado el tema”.

2025 cerró con caída de ventas

El sector de la indumentaria cerró 2025 con una caída interanual del 9,4% en las ventas, consolidando casi dos años consecutivos de desempeño negativo. Así lo reflejó la encuesta del Centro de Investigación de la Industria de la Indumentaria (CIAI) correspondiente al sexto bimestre del año, elaborada sobre la base de datos de noviembre y diciembre y difundida en enero de 2026.

Si bien el retroceso muestra una desaceleración frente al desplome registrado en el bimestre previo (-13,3%), el informe advierte que la contracción sigue siendo significativa y se suma a un período prolongado de caída de la demanda. De hecho, siete de cada diez empresas reportaron bajas en sus ventas, lo que confirma que la contracción se volvió la norma del mercado durante 2025.

La evolución interanual por bimestre evidencia que el sector atravesó una fase de estancamiento generalizado durante 2024, que derivó en una crisis extendida de caídas en 2025. Solo una quinta parte de las empresas lograron mantenerse en crecimiento, mientras que más del 70% operó en terreno negativo, afianzando un escenario de fragilidad comercial persistente.

El relevamiento destaca que, pese a la desaceleración del ritmo de caída, el balance del año fue adverso y no permite anticipar un cambio de tendencia claro en el corto plazo.

Manos demanda y más costos

La encuesta revela que la caída de la demanda continúa siendo el principal problema del sector, aunque su mención se redujo en 10 puntos porcentuales respecto del bimestre anterior. En paralelo, el incremento de costos ganó relevancia y se posicionó como la segunda preocupación más importante, con una suba de 10 puntos porcentuales en las respuestas.

También aparecen entre las dificultades los altos costos financieros, en un contexto de márgenes cada vez más ajustados y consumo debilitado.

Uno de los aspectos más críticos que señala el informe es la limitada capacidad de las empresas para trasladar los aumentos de costos a los precios finales. El 60% de las firmas absorbe completamente los incrementos, mientras que apenas un 2% logra trasladarlos en su totalidad, lo que evidencia la fragilidad del consumo y la fuerte competencia en el mercado.