La caída del indicador a niveles que no se veían desde hace ocho años mejora la cotización de los bonos, reduce el costo de financiamiento y fortalece las expectativas de un regreso al mercado internacional.

La sostenida baja del riesgo país argentino abrió un escenario que hasta hace pocos meses parecía lejano: la posibilidad de que el Gobierno nacional vuelva a financiarse en el mercado internacional a tasas de un dígito. El indicador volvió a retroceder cerca de un 2% y se ubicó en torno a los 513 puntos básicos, al borde de perforar el umbral de las 500 unidades, un nivel que no se registraba desde hace ocho años.

Esta mejora refleja una fuerte demanda por bonos argentinos en dólares, lo que impulsa su cotización y reduce el costo de endeudamiento. En el equipo económico observan este comportamiento como una señal concreta de reapertura del crédito externo, aunque reconocen que todavía resta consolidar el proceso. El objetivo inmediato es llevar el riesgo país a la zona de los 450 puntos básicos, un nivel similar al que exhibe actualmente Ecuador.

La comparación no es casual. El país andino se encuentra en plena colocación de su primer bono soberano en dólares en más de siete años. La operación apunta a recomprar deuda ya emitida y ordenar su perfil de vencimientos, en una típica estrategia de administración de pasivos. Ese antecedente funciona como referencia directa para el caso argentino, que permanece fuera de los mercados voluntarios desde 2018.

Según análisis de mercado citados por Infobae, con los valores actuales de los bonos argentinos, un título soberano a diez años debería ofrecer un rendimiento cercano al 9,5% anual en dólares. Se trata de tasas aún superiores a las que pagan provincias o empresas, pero que marcan una mejora sustancial respecto de los niveles observados en los últimos años.

Provincias y empresas anticipan el regreso del crédito internacional

Mientras el Gobierno nacional evalúa los tiempos para volver a emitir deuda soberana, el mercado ya muestra una reactivación en colocaciones de provincias y empresas. La semana pasada, YPF reabrió un bono con vencimiento en 2034 y convalidó una tasa anual del 8,10% en dólares, un dato que fue leído positivamente por los inversores.

En la misma línea, en los próximos días está prevista una nueva emisión internacional de la provincia de Córdoba. La operación se suma a colocaciones recientes consideradas exitosas, como las realizadas por la ciudad de Buenos Aires y por la provincia de Santa Fe. Este proceso marca una gradual normalización del acceso al crédito externo para emisores subnacionales.

Los rendimientos que hoy enfrentaría la deuda soberana todavía se ubican por encima de los costos que logran provincias y empresas. Por ese motivo, en el equipo económico consideran razonable esperar una mayor convergencia antes de volver al mercado con bonos nacionales. El objetivo es que el Estado pueda financiarse a tasas similares o incluso inferiores a las de otros emisores locales.

De concretarse, la emisión de un bono soberano en dólares representaría un hito relevante: sería la primera colocación internacional del Gobierno argentino en casi ocho años. El contexto actual muestra señales favorables, aunque la estrategia oficial prioriza la consolidación de las variables financieras antes de avanzar.

Reservas en alza y estabilidad cambiaria fortalecen la confianza

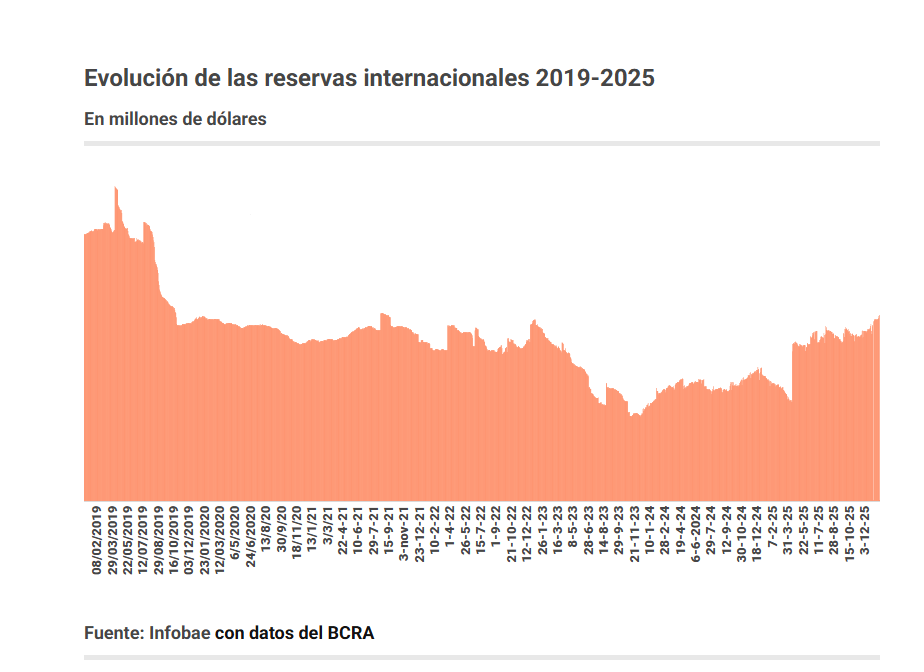

La mejora del riesgo país no se explica solo por factores financieros. Los inversores asignan un valor central a la acumulación de reservas internacionales por parte del Banco Central, que en enero superó ampliamente las expectativas del mercado. La autoridad monetaria compró más de 1.000 millones de dólares en el mes y llevó las reservas brutas a 45.740 millones de dólares, el nivel más alto desde el inicio del actual gobierno.

Este proceso responde a la denominada fase 4 del programa monetario, que prioriza el fortalecimiento del balance del Banco Central mediante la acumulación de divisas y la remonetización de la economía. La estrategia apunta a reducir vulnerabilidades y consolidar la estabilidad macroeconómica, un reclamo recurrente de los mercados financieros.

A la mejora en las reservas se suma la estabilidad cambiaria. La caída en la demanda de dólares por parte del público y de las empresas permitió al Banco Central intervenir con mayor margen y adquirir divisas por encima de lo proyectado por la mayoría de los analistas. Incluso, las colocaciones internacionales de provincias y empresas generan una mayor oferta de dólares que facilita nuevas compras oficiales.

De acuerdo con información oficial del propio Banco Central, aún restan liquidarse en el mercado local unos 3.600 millones de dólares, lo que refuerza las perspectivas de continuidad en el proceso de acumulación de reservas. Este conjunto de factores explica el optimismo que se refleja en la baja del riesgo país y en la mejora de los precios de los bonos, según reconstruyó Infobae a partir de datos de mercado y fuentes financieras.

En ese marco, enero cerró como un mes clave para el equipo económico: riesgo país en descenso, reservas en máximos recientes y un escenario financiero que vuelve a mostrar señales de normalización tras años de exclusión del crédito internacional.