Crece la tensión judicial por la movilidad de las jubilaciones

NewsITe

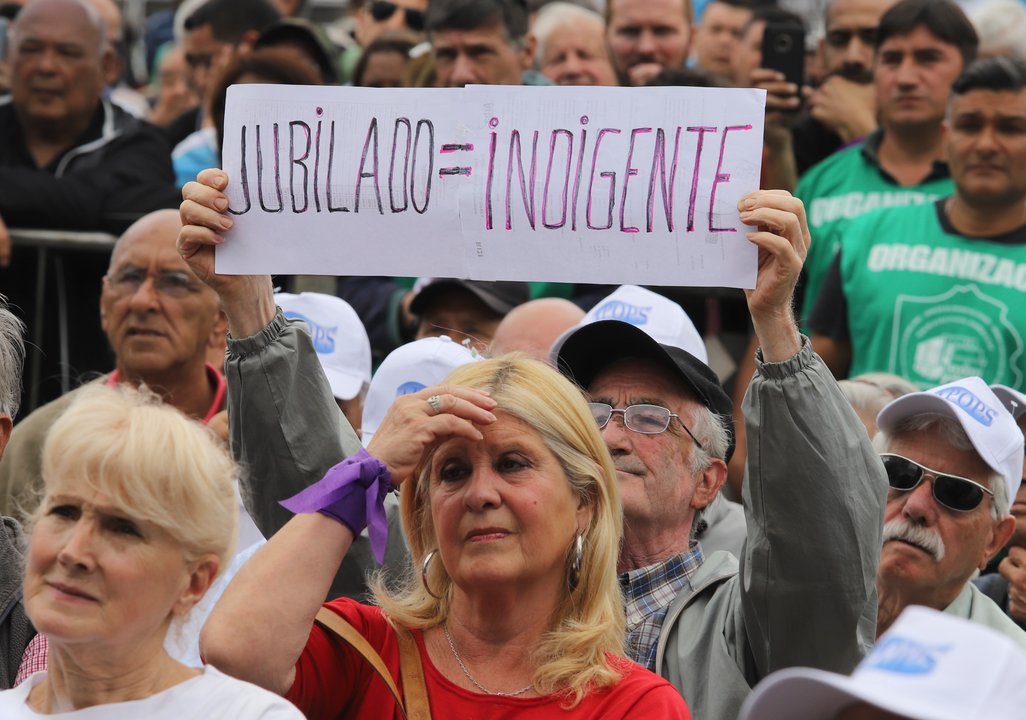

La nueva fórmula de movilidad previsional, que ajusta jubilaciones, pensiones y asignaciones solo según la inflación de dos meses atrás, comienza a encender luces rojas en los tribunales. Especialistas en seguridad social y finanzas anticipan una ola creciente de juicios contra el Estado nacional, al considerar que el mecanismo de actualización se aleja de lo que establece la propia legislación previsional.

Actualmente, los haberes se recalculan mes a mes según el Índice de Precios al Consumidor (IPC) de un bimestre anterior. Sin embargo, el marco jurídico del sistema señala que las jubilaciones deben guardar relación con la evolución de los salarios, dado que se las entiende como un “salario diferido” y, por lo tanto, sustitutivo del ingreso en actividad.

Los datos recientes muestran la magnitud de la brecha: entre abril de 2024 y agosto de 2025, los salarios medidos por la Remuneración Imponible de los Trabajadores Estables (RIPTE) subieron 117%, mientras que la inflación acumulada en el mismo período fue del 71%. Esa diferencia de 46 puntos porcentuales implica que, si las jubilaciones solo se ajustan por IPC, los haberes quedan rezagados respecto del ingreso de los trabajadores activos.

Esta dinámica erosiona el poder adquisitivo de los jubilados y pensionados y abre la puerta a nuevos litigios. Jueces y cámaras previsionales vienen sosteniendo desde hace años el criterio de que la jubilación debe reemplazar al salario de manera razonable, por lo que no pueden desatender el movimiento de los sueldos formales a la hora de evaluar demandas individuales y colectivas.

Un sistema previsional en crisis estructural

Además de la discusión coyuntural por la fórmula de movilidad, especialistas advierten sobre problemas de fondo del régimen previsional argentino. Entre ellos, se destaca la baja tasa de sustitución: el primer haber que percibe un recién jubilado suele ser muy inferior a su último salario en actividad, incluso en comparación con sistemas de la región como Chile o Uruguay.

El economista Carlos Curi, experto en finanzas, remarca que, aun con intentos de estabilización macroeconómica, la inflación continúa deteriorando rápidamente los ingresos de los adultos mayores. Frente a haberes que no alcanzan para cubrir gastos básicos, muchos jubilados se ven obligados a ajustar al extremo su presupuesto, mudarse a viviendas más pequeñas, usar ahorros en dólares o recurrir al alquiler de propiedades si las tienen.

Otra estrategia de supervivencia, explica Curi, es seguir trabajando de manera independiente o informal después del retiro, como forma de compensar la insuficiencia de la prestación previsional. A la vez, denuncia que, pese a las reiteradas crisis del sistema, ningún gobierno avanzó de forma consistente en una reforma integral y sustentable.

Desafíos económicos, sociales e identitarios del retiro

El deterioro de los haberes no solo impacta en la economía diaria de los jubilados. También se combina con problemas de acceso y calidad en la cobertura de la obra social, y con una creciente sensación de exclusión social. Curi advierte sobre la presencia de una cultura edadista que margina a los adultos mayores, dificultando su permanencia activa en la vida comunitaria y laboral.

A eso se suma un aspecto menos visible pero igual de relevante: el retiro como crisis de identidad. Luego de décadas de trabajo, muchos argentinos sienten que pierden parte de su rol social y de pertenencia al dejar la empresa, la oficina o la profesión. El paso a la jubilación se vive, en numerosos casos, como un “salto al vacío” en el que se combinan incertidumbre económica y desorientación personal.

“La pregunta de fondo es si, como sociedad, gobierno, corporaciones e individuos, estamos dispuestos a ignorar el abismo del retiro o si podemos construir un sistema previsional sustentable, apoyado en sus tres pilares básicos: ingreso universal, planes corporativos de retiro y programas de inversión individual a largo plazo”, plantea Curi.

En este sentido, el economista subraya que la carga fiscal sobre los aportes y el ahorro de largo plazo ha sido tan alta que, en lo que va del siglo, ningún gobierno impulsó seriamente incentivos o exenciones para fomentar planes corporativos y esquemas de inversión individual. De no corregirse estas distorsiones y de mantenerse una movilidad atada casi exclusivamente al IPC, los analistas coinciden en que se agravará la pérdida de poder de compra de las jubilaciones y se consolidará un escenario de alta conflictividad judicial contra la Anses.