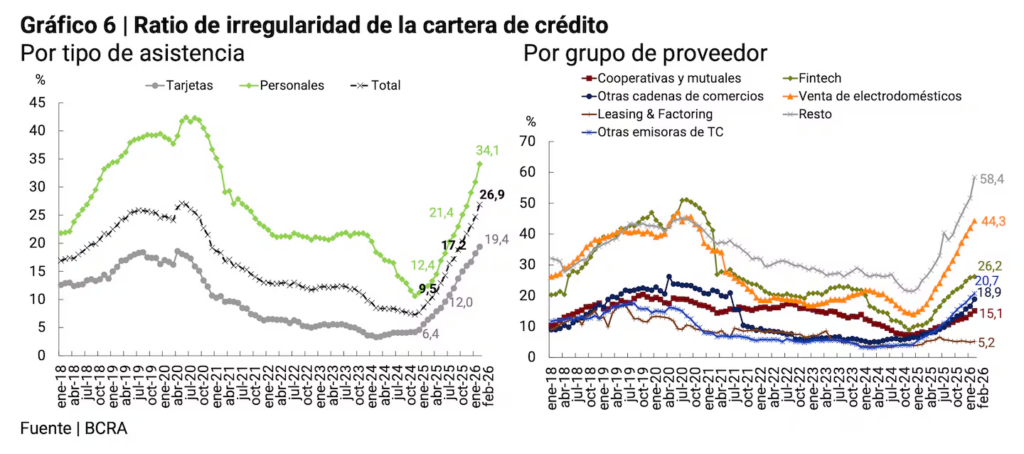

El informe reveló que los atrasos en los pagos de créditos otorgados por entidades no bancarias alcanzaron el 26,9% en febrero de 2026. El indicador registró una suba de 17,4 puntos porcentuales respecto del mismo mes del año anterior.

La morosidad en los créditos no bancarios llegó al 26,9% en febrero de 2026 y casi triplicó los niveles registrados un año atrás, según datos oficiales publicados por el Banco Central de la República Argentina (BCRA).

El indicador mostró un incremento de 17,4 puntos porcentuales respecto de febrero de 2025, cuando la irregularidad en los pagos se ubicaba en niveles históricamente bajos. De esta manera, la proporción de créditos con atraso registró uno de los aumentos más significativos del último año.

La preocupación por el crecimiento de la mora también se refleja en el sistema bancario. Sin embargo, los números muestran que la situación resulta más compleja entre los proveedores no financieros de crédito.

El informe del BCRA indicó que tanto los préstamos personales como las tarjetas de crédito registraron aumentos en los niveles de atraso, aunque el deterioro fue más pronunciado en los préstamos personales.

Entre agosto de 2025 y febrero de 2026, la morosidad en préstamos personales aumentó 12,7 puntos porcentuales y alcanzó el 34,1%. En tanto, la irregularidad en las tarjetas de crédito creció 7,4 puntos porcentuales durante el mismo período y llegó al 19,4%.

Qué sectores registraron los mayores niveles de mora

El relevamiento del Banco Central señaló que casi todos los grupos que integran el universo de proveedores no financieros de crédito registraron aumentos en sus niveles de morosidad. La única excepción fue el segmento de “Leasing & Factoring”.

Según explicó el organismo, ese comportamiento diferente responde a que se trata de una actividad orientada principalmente a personas jurídicas y operaciones con garantías, lo que modifica el perfil de riesgo respecto de otros prestamistas.

Entre los distintos sectores analizados, las “Otras emisoras de tarjetas de crédito” registraron una irregularidad del 20,7% en febrero de 2026, con una suba de 8,4 puntos porcentuales en seis meses.

Por su parte, las empresas fintech, donde se incluyen habitualmente las billeteras virtuales, alcanzaron una morosidad del 26,2%, luego de aumentar 6,6 puntos porcentuales durante el mismo período.

El grupo denominado “Resto”, integrado por compañías sin una característica específica, registró el nivel más elevado de irregularidad, con un 58,4% de atrasos. El indicador aumentó 20,3 puntos porcentuales en seis meses. No obstante, el BCRA aclaró que estas entidades poseen una participación reducida dentro del mercado.

En tanto, el financiamiento destinado a la venta de electrodomésticos mostró una morosidad del 44,3%, tras sumar 15,3 puntos porcentuales en seis meses.

La postura de las fintech frente a los datos oficiales

Desde el sector fintech sostienen que los datos agregados publicados por el Banco Central incluyen empresas con modelos de negocio muy diferentes entre sí.

Por ese motivo, la Cámara Argentina de Fintech difundió un análisis elaborado junto al Instituto Tecnológico de Buenos Aires (ITBA), con el objetivo de desagregar la información correspondiente a las billeteras virtuales y aplicaciones financieras.

“La mora operativa de la cartera Fintech (categorías 2 a 4, retrasos de 30 a 360 días) aumentó en sintonía con el total del sistema hasta la zona del 22,7% y se mantiene casi sin cambios desde noviembre de 2025, lo que marcaría una estabilización del fenómeno”, detallaron.

Además, señalaron que las alertas tempranas de deterioro alcanzaron su punto máximo entre octubre y noviembre de 2025 y comenzaron a desacelerarse posteriormente tanto para las fintech como para bancos y otros proveedores de crédito.

El informe también advirtió que la categoría 5, correspondiente a los deudores considerados incobrables, continuó creciendo sobre el volumen total debido al arrastre de obligaciones acumuladas en períodos anteriores. Como consecuencia, la morosidad total, incluyendo esa categoría, llegó al 30,5%.

Crece el uso del crédito a través de billeteras virtuales

La Cámara Argentina de Fintech atribuyó parte del deterioro de los indicadores al contexto económico de los últimos meses.

“La desinflación más rápida que la baja de tasas disparó el costo real del endeudamiento y contrajo el margen de las familias. Esta contracción se ve acentuada por la dinámica del ingreso: el salario real se estabiliza, pero sigue por debajo de los niveles previos a las medidas de estabilización macro”, explicó el informe.

A pesar de ese escenario, el sector destacó que la mora fintech representa apenas el 8% del volumen total de préstamos en atraso dentro del sistema financiero. En comparación, los bancos concentran el 74,1% y otros proveedores de crédito el 17,9%.

El trabajo también remarcó el crecimiento de los usuarios que acceden a financiamiento mediante billeteras virtuales y aplicaciones similares. En los últimos dos años, la cantidad de personas con crédito otorgado por estas plataformas pasó de 3,7 millones a 8,1 millones de clientes, lo que representa un incremento del 121%.

“En este contexto, las empresas fintech originan el 25% de los créditos totales del sistema, alcanzando 9,8 millones de las asistencias vigentes. En contraposición, su participación en total sigue siendo minoritaria: representa un 3,3% del volumen total, pero se duplicó en 2 años”, indicó el informe.